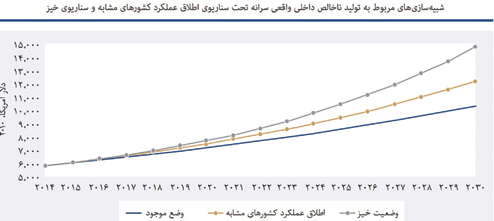

براساس فروض شبیهسازی رشد بلندمدت ایران توسط بانک جهانی، سه متغیر نرخ سرمایهگذاری، نرخ مشارکت زنان و نرخ بهرهوری اثرگذاری قوی بر میزان رشد اقتصادی ایران دارند. بانک جهانی در گزارشی تحت عنوان «ناظر اقتصادی ایران، بهبود نفتمحور» به توصیف کمی و کیفی اجزای متغیرهای کلان اقتصادی پرداخته و طی 3سناریو رشد اقتصادی ایران تا سال 1409 را پیشبینی کرده است. براساس فروض شبیهسازی رشد بلندمدت ایران توسط بانک جهانی، سه متغیر نرخ سرمایهگذاری، نرخ مشارکت زنان و نرخ بهرهوری اثرگذاری قوی بر میزان رشد اقتصادی ایران دارند؛ بهطوریکه اگر نرخ سرمایهگذاری به 35درصد و مشارکت زنان به 57درصد و بهرهوری به 1.1درصد رشد یابد، سناریو وضعیت خیز رشد اقتصادی ایران بهوقوع خواهد پیوست.

کارشناسان پژوهشی بانک جهانی در این گزارش رشد اقتصاد ایران در سال 96 را بالای 4درصد برآورد کردهاند. البته این دیدگاه مثبت در خصوص رشد، متکی بر این فرض است که برخی توافقها میان ایران و شرکتهای عمده خارجی در بخش نفت و گاز و دیگر بخشهای کلیدی و از جمله تولیدات صنعتی تحقق پیدا کند. اگر اجرای برجام به حالت ابهامی فرو رود و تحریمهای تازهیی علیه ایران وضع شود، رشد اقتصاد ایران به کمتر از 3درصد محدود خواهد شد. همچنین مطابق سناریوی اصلی این گزارش، پیشبینی میشود که تورم در 1396 اندکی زیر 11درصد باشد و در سالهای 1397 و 1398 به ترتیب به 10.2درصد و 9.6درصد محدود شود.

اقتصاد 95 ایران به روایت بانک جهانی

بانک جهانی در گزارش خود با اشاره به پسابرجام که در سال 1395، همسو با انتظارات مساعد ناشی از حذف تحریمهای هستهیی، اقتصاد ایران بهبود عمدهیی یافت، آورده است: تولید ناخالص داخلی کشور پس از کاهش تقریبا 2 درصدی سال 1394، در سال 1395 رشدی معادل 12.5درصد نشان داد که سریعترین نرخ رشد از سال 1389 بود. این رشد عمدتا ناشی از بهبود در تولید نفت و به ویژه صادرات آن، باوجود کاهش بهای نفت بود، هرچند اکنون نشانههایی وجود دارد که این رشد به بخش غیرنفتی اقتصاد هم سرریز شده است. توان ایران برای افزایش تولید نفت، با وجود اینکه بقیه اعضای اوپک با کاهش تولید موافقت کرده بودند، باعث شد که تولید ایران به سطح قبل از اعمال تحریمها بازگردد. این نهاد بینالمللی در ادامه افزود: افزایش شدید صادرات، سبب بهبود چشمگیر مازاد حساب جاری کشور به 6.5درصد تولید ناخالص داخلی شد، زیرا رشد واردات ثابت نگه داشته شده بود. همگام با افزایش عواید نفتی، بودجه کشور نیز بهبود یافت و کسری بودجه از 1.9درصد تولید ناخالص داخلی در سال قبل به 1.5درصد از تولید ناخالص داخلی در سال 1395 کاهش یافت. باوجود دستاورد تورم تکرقمی سال 1395، افزایش نقدینگی، تداوم تضعیف ارزش ریال و افزایش فعالیتهای تولیدی باعث شد تا فشارهای تورمی در پایان سال دوباره بروز کند و بانک مرکزی ایران یکسانسازی نرخ رسمی و بازار ارز را به پایان سال 1396 موکول کرد.

خیز رشد بخشهای غیرنفتی

یکی از اتفاقات مهم پسابرجام رشد بخش غیرنفتی بوده است. بانک جهانی با اشاره به این موضوع مینویسد انتظار میرود که در میانمدت و در فقدان اصلاحات ساختاری و تغییر عمدهیی در سرعت ادغام مجدد تجارت و سرمایهگذاری کشور در نظام بینالمللی، رشد اقتصادی به اندکی بالای 4درصد در سال محدود شود. از آنجا که بانکهای ایران با موانع برقراری مجدد رابطه کارگزاری با بانکهای بزرگ بینالمللی مواجه هستند، ورود سرمایه مستقیم خارجی به ایران و مناسبات تجاری با بقیه جهان محدود بوده است. با این همه تحولات اخیر حاکی است که بخش غیرنفتی و سرمایهگذاریها، احتمالا در سالهای آتی نقش پررنگتری ایفا خواهند کرد و رشد اقتصادی در دوره 98–1396 به متوسط 4.1درصد در سال خواهد رسید. البته این دیدگاه مثبت در خصوص رشد، متکی بر این فرض است که برخی توافقها میان ایران و شرکتهای عمده خارجی در بخش نفت و گاز و دیگر بخشهای کلیدی و از جمله تولیدات صنعتی تحقق پیدا کند. این امر سبب بازگشت اعتماد میشود و انتظارات مثبتی که بلافاصله پس از اجرای برجام (برنامه جامع اقدام مشترک) در دیماه 1395 ایجاد شده بود، محقق خواهد شد و همراه با شروع رشد تولید بالقوه، باعث بهبود تدریجی رشد در میانمدت و بلندمدت میشود. این چشمانداز تعدیل شده مشمول ریسکهای عمدهیی است.

بانک جهانی در این گزارش با تاکید بر اینکه ریسک مهم در آینده نزدیک، وجود ابهام سیاسی مربوط به اجرای کامل برجام و احتمال وضع تحریمهای تازه است، میافزاید: اینها عواملی هستند که احتمالا بر اعتماد مصرفکنندگان و سرمایهگذاران تاثیر میگذارند و میتوانند مصرف و سرمایهگذاری بخش خصوصی را تضعیف کنند. در چنین حالتی، رشد تولید ناخالص داخلی ممکن است به کمتر از 3درصد در سال محدود شود. همچنین کاهش بهای نفت به سطحی زیر آنچه پیشبینیشده، میتواند بر عواید دولت فشار گذاشته و رشد را محدود کند. در این راستا تداوم اجرای اصلاحات داخلی سبب بیشترین رشد در میانمدت و بلندمدت خواهد شد، حتی اگر شرایط خارجی به صورت فعلی باقی بماند. چالشی که حسن روحانی که مجددا به ریاستجمهوری انتخاب شده و دولت او با آن مواجه است، این است که اصلاحات مندرج در برنامه ششم عمرانی پنجساله را اولویتبندی کرده و قاطعانه به اجرا بگذارند. این امر شامل روند اصلاح ساختاری اقتصاد است که از طریق هموار کردن مسیر برای بنگاههای جدید، بهبود فضای کسبوکار و بهبود کارآیی بازارهای نیروی کار که باعث رشد بخش غیرنفتی خواهد بود، میسر میشود. در بلندمدت، چشمانداز رشد در ایران به احتمال زیاد بستگی دارد به اینکه منابع کشور، ورای نفت و گاز تا چه اندازه موثر بهکارگرفته شوند. سناریوهای شبیهسازی شده در این گزارش برای چشمانداز رشد بلندمدت در ایران، دلالت براین دارند که ظرفیت زیادی برای حرکت به سوی مرز فناوری و استفاده بهتر از نیروی کار فراوان و تحصیلکرده وجود دارد.

چالشهای جذب سرمایهگذاری خارجی

شاید مهمترین موضوع در دوره پسابرجام جذب سرمایهگذاری خارحی باشد. این اتفاق از دید بانک جهانی پنهان نمانده است. این نهاد در این باره مینویسد: همسو با انتظارات مثبت پس از اجرای «برنامه جامع اقدام مشترک»، رشد تولید در سال 1395 بهبود چشمگیری یافت. انتظار میرفت که عامل اصلی رشد در بخش غیرنفتی، بعد از اجرای برجام، ورود سرمایهگذاری خارجی به اقتصاد کشور باشد اما ورود سرمایه مستقیم خارجی آنچنان که باید محقق نشد و علت آن هزینههای تراکنش بالا برای شرکتهای خارجی است که باید از تحریمهای باقیمانده ایالاتمتحده کاملا متابعت کنند که با افزایش ابهامهای مربوط به احتمال تحریمهای جدید پیچیدهتر شده است. باوجود این چالشها، تولید و صادرات نفت بهبود یافت و به سطح پیش از تحریمها رسید و رشد کل را بالا برد. تولید نفت اکنون افزایش یافته و به حدود 4 میلیون بشکه در روز رسیده است.

بهبود سریع تولید نفت نتیجه برنامهریزی سیاسی و فنی وزارت نفت حتی قبل از اجرای برجام بود. از بعد سیاسی، وزارت نفت توانست در مذاکره با اوپک سهمیه تولید خود را بالا ببرد، سهم خود را در بازار نفت دوباره به دست آورد و تولید خود را به سطح قبل از تحریمها برساند و جایگاه سنتی خود را در اوپک حفظ کند. این امر همزمان بود با موافقت سایر اعضای اوپک مبنی بر کاهش تولید برای ممانعت از کاهش بیشتر بهای جهانی نفت. از جنبه فنی، ایران توانست سطح تولید در میدانهای موجود را که بهدلیل تحریمها افت شدیدی کرده بود، به سطح قبلی بازگرداند. درنتیجه، تفکیک رقم رشد سال 1395 به اجزا نشان میدهد که در قیاس با رشد منفی 1.7درصدی سرمایهگذاری و رشد یکدرصدی مصرف بخش خصوصی، سهم صادرات نفتی در رشد، معادل 7.7درصد بوده و شکاف تولید در حال کوچکتر شدن است.

چشمانداز بازار کار و اشتغال

بانک جهانی در ادامه گزارش خود درباره ایران مینویسد که نرخ بیکاری کماکان رو به افزایش بوده و باوجود رشد اقتصادی مناسب در این دوره، در سهماهه چهارم سال 1395 به 12.5درصد رسید. افزایش نرخ بیکاری عمدتا مربوط به افزایش نرخ مشارکت نیروی کار به 38.9درصد از 37.7درصد در دوره مشابه سال1394 بوده و علت آن عمدتا ناشی از ورود مجدد برخی جویندگان کار به بازار کار بوده است. همچنین شکاف جنسیتی بزرگی کماکان در بازار نیروی کار ایران وجود دارد. نرخ بیکاری مردان و زنان در سهماهه چهارم 1395 به ترتیب 10.8درصد و 20.1درصد بود که در قیاس با ارقام 10.2درصدی و 19.7درصدی فصل مشابه 1394 نشان از کوچکتر شدن هرچند اندک شکاف جنسیتی دارد. اختلاف شکاف جنسیتی در مشارکت نیروی کار ایران یکی از بالاترین شکافهای جنسیتی در منطقه است.

بنا بر گزارش بانک جهانی، رشد اقتصاد ایران در میانمدت و براساس سناریوی تداوم وضع موجود حدود 4درصد در سال برآورد میشود. درحالی که عملکرد اقتصاد ایران در سال 1395 بهدلیل بازگشت بهبود به بخش نفت، بهتر از آن بود که پیشبینی شده بود، ولی رشد میانمدت اقتصاد کشور قدری ضعیفتر پیشبینی میشود. وجود ابهاماتی درخصوص الحاق مجدد ایران به نظام بانکی بینالمللی و به اقتصاد بینالمللی، سرمایهگذاری داخلی و خارجی را مشکل و رشد اقتصادی را محدود میکند. با کماثرتر شدن بخش نفت، رشد اقتصادی در سال 1396 به 4درصد خواهد رسید که ناشی از افزایش تشکیل سرمایه ثابت ناخالص پس از کاهش آن در دو سال متوالی است.

کنترل آثار تورمی نقدینگی

دیروز یک اتفاق مهم درخصوص توسعه صنعت نفت ایران رخ داد و آن انعقاد قرارداد میان ایران و توتال بود. پیش از این بانک جهانی مهمترین عامل رشد مثبت در اقتصاد ایران را توافقنامههای نفتی میان ایران و شرکتهای خارجی میدانست. به همین خاطر این گزارش مینویسد که پیشبینی رشد مثبت برای اقتصاد ایران مبتنی بر این فرض است که برخی موافقتنامههای میان ایران و شرکتهای بزرگ خارجی در زمینه نفت و گاز و سایر بخشها ازجمله تولیدات صنعتی به مرحله اجرا برسد. در بلندمدت، رشد اقتصاد ایران بستگی دارد به اینکه ایران با چه میزان کارایی منابع خود را در بخشهای غیر از نفت و گاز بهکار بگیرد. سناریوهای شبیهسازی شده رشد ایران که تاکیدشان بر سیاستهای کلیدی مانند بهرهوری و مشارکت نیروی کار است، حفظ روند کاهشی تورم میتواند چالشبرانگیز باشد. مطابق سناریوی اصلی، پیشبینی میشود که تورم در 1396 اندکی زیر 11درصد باشد و در سالهای 1397 و 1398 به ترتیب به 10.2درصد و 9.6درصد محدود شود. درنتیجه، تداوم سیاست پولی و مالی انقباضی برای کنترل تورم اهمیت زیادی دارد. به همین ترتیب، احتمال کمی وجود دارد که بهبود چشمگیر مازاد حساب جاری بعد از سال 1395 هم ادامه یابد.

سناریو ادامه «وضع موجود» مشمول مخاطرات زیادی است. خطر عمده در آینده نزدیک، ابهامات سیاسی حول محور اجرای کامل برجام و امکان برقراری تحریمهای تازه است. این عاملی است که میتواند بر اعتماد مصرفکنندگان و سرمایهگذاران اثر گذاشته و منجر به تضعیف بیشتر مصرف و سرمایهگذاری خصوصی شود. تحت این سناریو، رشد تولید ناخالص داخلی ایران زیر 3درصد باقی میماند. گذشته از این، کاهش بهای نفت به پایینتر از رقم پیشبینی شده، بر عواید دولت تاثیر منفی میگذارد و رشد را محدود میکند. چالش اصلی اقتصاد کشور در آینده، هدایت «عواید نفتی» است به نحوی که جمعیت وسیعتری از آن منتفع شوند.

بهمنظور بهینه کردن بازده عواید حاصل از نفت، مدیریت موثر آن در قالب صندوق ثروت ملی ضرورت تام دارد تا پایداری بودجهیی تضمین شود و با چالشهای توسعه کشور برخورد مقتضی صورت بگیرد. همچنین تداوم اصلاحات ساختاری که به تقویت بخش غیرنفتی کمک میکند، یکی از اولویتهای کلیدی است. این اصلاحات نیاز دارند که با الحاق بخش بانکی به بقیه جهان و بهبود مناسبات تجاری تقویت شوند. این امر برای ایجاد شغل بهویژه برای جوانان و جمعیت تحصیلکرده ضرورتی تام و تمام دارد. بنا بر گزارش بانک جهانی، سناریوهای ترکیبی از عوامل موثر، حکایت از آن دارند که اقتصاد ایران از پتانسیل لازم برای جهش به رشد بالاتر برخوردار است. هرگاه فرض شود که نرخ مشارکت زنان ایران به 47درصد افزایش یابد و نرخ بهرهوری کل عوامل تولید به 0.9 برسد، یعنی هر دو متغیر، معادل میانگین آنها در کشورهای منتخب در این محاسبات باشند، تولید ناخالص داخلی واقعی سرانه ایران ظرف 15سال، قریب به 2 هزار دلار بیشتر از سناریوی وضع موجود خواهد بود.

تعادل