در حال دریافت خبر

در حال دریافت خبر

ضربهگیر بورسی بحرانهای اقتصادی

عدم شفافیت در بخشهای مختلف اقتصاد بهعنوان یکی از معضلات و عوامل بحرانزا به شمار میرود.

بر این اساس پس از هر دوره بحران، مسوولان یکی از راهکارهای حل مشکلات را به روزرسانی قوانین حاکم بر شفافیت اطلاعات عنوان کردهاند. فضای مبهم مانع از جلوه واقعیتها و مشکلات موجود میشود و بالعکس شفافیت میتواند نقاط ضعف یک سیستم اقتصادی را مشخص کند. در خصوص این امر در بورس تهران عدم شفافیت در سالهای اخیر در بخشهای مختلف مانند بانکها چشمها را نسبت به بحرانهای موجود در این بخش بسته بود تا جایی که شرایط را تا وضعیت هشدار نیز پیش برد. پس از تلاش برای ایجاد شفافیت در شرایط بانکی ها عمق میزان مشکلات این گروه و دیگر گروهها نمایان شد. در شرایط کنونی پس از مشاهده مشکلات بسیار زیاد در گروه بانکی و همچنین معضل به وجود آمده در برخی از شرکتهای بورسی شاهد توقف بسیاری از نمادها در راستای شفافسازی کامل هستیم. شفافیت میتواند عاملی برای تصمیمگیری درست درخصوص سرمایهگذاری باشد؛ در حالیکه فضای مبهم مطابق با شرایط کنونی نتیجهای جز بیاعتمادی به فضای بورس ندارد.

در همین راستا روحالله حسینی مقدم، معاون شرکت بورس در گزارشی به بررسی معیارهای شفافیت در کشورهای مختلف دنیا پرداخته است. به اعتقاد حسینی مقدم رتبه بندی به عنوان یک عامل نشان دهنده شفافیت در همه جای دنیا انجام میشود.رتبه بندی در کشورهای دیگر بر اساس معیارهایی مناسب تر از بورس تهران انجام میشود.این امر یکی از دلایل شفافیت بیشتر این بورسها نسبت به بورس تهران بوده است. در این گزارش ضمن بررسی الگوی جهانی شفاف سازی در رتبه بندی گفته شده است که در دیگر بورسها مطابق با بحران های متفاوت ، معیارهای رتبه بندی در این بورسها تغییر کرده است. از این رو ابلاغ قوانین جدید برای حرکت به سوی فضای شفاف پس از بحرانهای اقتصادی از نکات قابل توجه این گزارش به شمار میرود. بر این اساس در پی بحرانهای اخیر در اقتصاد جهان تلاش بیشتری برای ایجاد فضای شفاف و تغییر معیارهای رتبه بندی در بورسهای مختلف شده است. در ادامه خلاصهای از این گزارش را میخوانیم.

پیشروی بحران با عدم شفافیت

بحرانهای اقتصادی جهان در سال 2008 که آثار آن در برخی از کشورهای اروپایی همچنان مشاهده میشود، ضرورت اصلاح استانداردهای راهبری شرکتی و نحوه افشای اطلاعات را در بسیاری از کشورهای دنیا نمایان ساخته است. بسیاری از کارشناسان توافق دارند که بحرانهای مالی عمدتا در درجه اول از سیاستهای نادرست اقتصادی و مالی و در درجه دوم از فقدان رویههای مدیریتی شفاف و اطلاعرسانی ناکافی نشات میگیرد. به همین دلیل، اصلاحات زیادی در زمینه استانداردهای راهبری شرکتی صورت گرفت که بر بهبود استانداردهای افشا و شفافیت اطلاعاتی شرکتها تمرکز دارد. استانداردهای افشا و شفافیت دو مقوله از بنیانهای حمایت از حقوق سهامداران هستند. هدف اصلی افشا، فراهم کردن اطلاعات لازم برای سرمایهگذاران است؛ بهگونهایکه به آنها در گرفتن تصمیمات سرمایهگذاری آگاهانه و به موقع کمک کند. اطلاعاتی که سرمایهگذاران برای تصمیمگیری نیاز دارند باید دقیق و به موقع باشد. بهطوریکه ارزیابیهای آنها از بازار، انعکاس درستی از وضعیت واقعی آن باشد. موفقیت در این امر، بهبود تصمیمات سرمایهگذاری و ارتقای رفتار سرمایهگذاران به بازار سرمایه را تضمین خواهد کرد و تضادهای مدیریتی را کاهش خواهد داد. مقررات افشا در کشورهای مختلف با توجه به حوزه قانونی و قوانین کسبوکار آنها متفاوت است. این تفاوت را میتوان به وضوح در مقررات افشای اروپا و آمریکا مشاهده کرد. در حالی که مقررات افشا در آمریکا بر نیازهای سرمایه گذاران و بازارهای سرمایه بهطور خاص تمرکز دارد، مقررات اروپایی اغلب به نگرانیهای سایر فعالان بازار به ویژه اعتباردهندگان و کارکنان و عموم مردم توجه دارد.

در حال حاضر شرکتها از جنبههای مختلف در سطح ملی، منطقهای و بینالمللی مورد ارزیابی قرار گرفته، رتبهبندی شده و به شرکتهای برتر جوایزی اهدا میشود. این رتبهبندیها به سهامداران، مشتریان و سایر ذینفعان در انتخاب شرکای خود بسیار کمک کرده و هزینه سرمایهگذاریها را کاهش میدهد. یکی از رتبهبندیها در بازار سرمایه که در دهه اخیر گسترش یافته، رتبهبندی شرکتها از منظر رعایت استانداردهای اطلاع رسانی و راهبری شرکتی است. این رتبهبندیها در سالهای اخیر گستردهتر شده و با پوشش موضوعات اجتماعی و زیست محیطی به نام رتبهبندی پایداری شرکتها منتشر شده است و علاوه بر شرکتهای بورسی شرکتهای غیربورسی و حتی سازمانهای غیرانتفاعی را نیز دربرمیگیرد. نهادها و شرکتهای خاصی همانند بورسها، انجمن حسابداران و انجمن سرمایهگذاران اقدام به این رتبهبندیها میکنند و به شرکتهای برتر جوایزی نیز اهدا میکنند. این جوایز فرصت بسیار خوبی برای شرکتها و سازمانها است تا جایگاه خود را در گزارشگری شفاف نشان داده و کیفیت راهبری شرکتی و مدیریت ریسک خود را مورد سنجش قرار دهند. آخرین تغییرات صورت گرفته در استانداردهای بینالمللی مربوط به افشا یعنی دو استاندارد IFRS 7 و IFRS 12 نیز به دنبال بروز بحران مالی در سال 2008 ارائه شدهاند.

رتبهبندی شرکتها در ارائه اطلاعات

حسینی مقدم در بخشی از این گزارش خود به مزایای گزارشگری شفاف شرکتها پرداخته است. به اعتقاد وی، رتبهبندیها از منظر گزارشگری شفاف به سهامداران، مشتریان و سایر ذی نفعان در انتخاب شرکای خود بسیار کمک کرده و هزینه سرمایهگذاری را کاهش میدهد. این جوایز فرصت بسیار خوبی برای شرکتها و سازمانها است تا کیفیت راهبری شرکتی و مدیریت ریسک خود را مورد سنجش قرار دهند. اهداف این رتبهبندیها را بهصورت خلاصه میتوان بهصورت زیر خلاصه کرد: شناسایی و تشویق شرکتهای موفق در ارائه اطلاعات مالی و افزایش سطح آگاهی عمومی از اهداف سازمانها، عملکرد مالی آنها و ارتقای سطح استانداردهای راهبری شرکتی، تبدیل شفافیت از حوزه الزام قانونی و مقررات به یک خواسته عمومی با حساس کردن رسانهها و سهامداران نسبت به انتشار شاخصهای شفافیت، ارتقای هر چه بیشتر ارتباطات موثر سازمانها از طریق انتشار به موقع و صحیح گزارشهای شرکتها، متمایز کردن شرکتهای شفاف از شرکتهایی که کیفیت پایین تری در گزارشگری دارند. این وجه تمایز میتواند در حد اعلای خود شرکتهای بورسی و شرکتهای غیربورسی را نیز شامل شود.

جلوه شفافیت پس از بحرانهای اقتصادی

گرچه شفافیت بهعنوان ویژگی مطلوب گزارشهای مالی عنوان شده است اما تعریف جامعی که مورد پذیرش عموم باشد از آن ارائه نشده است. بوشمن و همکاران (2004) شفافیت گزارشگری مالی را بهعنوان «دسترسی گسترده به اطلاعات مربوط و قابل استناد در مورد عملکرد دوره، موقعیت مالی، فرصتهای سرمایهگذاری، راهبری، ارزش و ریسک شرکتهایی که مورد مبادله عموم قرار میگیرند» تعریف کردهاند. از دیدگاه بارث و اسچیپر (2008) شفافیت گزارشگری مالی به این معنا است که «گزارشهای مالی واحد تجاری، واقعیتهای اقتصادی واحد تجاری را به شیوهای که برای استفادهکنندگان صورتهای مالی قابل درک باشند، ارائه کنند». در مه 2011 هیات بینالمللی استانداردهای حسابداری، استاندارد IFRS 12 را بهعنوان مجموعهای از استانداردهای جدیدی که به سرمایهگذاریهای بین شرکتی میپردازد، منتشر کرد. استاندارد IFRS 12، معروف به «افشای سرمایهگذاری در سایر شرکتها»، برای شرکتهایی که منافعی در سایر شرکتها دارند، قابل استفاده است.

بحران مالی جهانی که از سال 2007 شروع شد کاستیهای افشای ریسک ناشی از مشارکت در شرکتهای ساختارمند را نشان داد. از این رو هیات بینالمللی استانداردهای حسابداری، کاستیهایی را در استانداردهای قبلی مرتبط با افشا شامل استانداردهای شماره 27 (صورتهای مالی تلفیقی و جداگانه)، شماره 28 (سرمایهگذاری در موسسات) و شماره 31 (سهم الشرکه در سرمایهگذاری مشترک) تشخیص داد. در نتیجه با تصحیح و ترکیب استانداردهای افشای قبلی درک و بهکارگیری الزامات مناسب افشا را تسهیل کرد. شاخص استاندارد اند پورز، شاخص مرکز پژوهش و تحلیل مالی بینالمللی، شاخص سازمان توسعه و هماهنگی اقتصادی و شاخص حمایت از سرمایه گذاران برخی از متداولترین شاخصهای رتبهبندی شفافیت گزارشگری مالی دنیا هستند که در ادامه به بررسی اجمالی این معیارها میپردازیم.

معیارهای شفافیت در دنیا

1- مدل بوشمن

یک نمونه از تحقیقات دانشگاهی در زمینه اندازهگیری شفافیت، مدل بوشمن است. در این مدل معیارهای مالی، راهبری شرکتی و ریسک، نخستین عامل شفافیت را میسازند که از آن با عنوان کمیت اطلاعات افشاشده به عموم یاد خواهد شد و منظری از شفافیت را معرفی میکند که بر مبنای آن، اطلاعاتی در مورد عملکرد دوره، موقعیت مالی، فرصتهای سرمایهگذاری، راهبری، ارزش و ریسک، به عموم افشا میشود. این عامل بر مقدار اطلاعات افشاشده به عموم متمرکز بوده و کیفیت اطلاعات را مد نظر قرار نمیدهد. دومین عامل شفافیت در این مدل کیفیت اطلاعات نامیده میشود که مشتمل بر کیفیت سود و صحت پیشبینی مدیران است. عامل سوم میزان مالکیت سرمایهگذاران نهادی است و نشانگر قدرت این دسته از سرمایه گذاران در دستیابی به اطلاعات مورد نظر آنها است که معمولا بیشتر از اطلاعاتی است که به عموم افشا شده است. این متغیر، اطلاعات نهانی نامیده میشود. متغیرهای به موقع بودن، قابلیت اعتماد و میزان تامین منابع شرکت از محل بدهی نیز عامل چهارم شفافیت را در این مدل تشکیل میدهند.

2- شفافیت استاندارداند پورز

رتبهبندی از نظر شفافیت و افشا T and D توسط موسسه S&P با تجزیه و تحلیل آخرین گزارشهای مالی در دسترس و ارزیابی سطح T and D شرکتهای موجود در بازارهای نوظهور ( آسیا، آمریکای لاتین، اروپای شرقی و مرکزی) و نیز بازارهای توسعه یافته (اروپا، آسیای توسعه یافته، آمریکا) انجام شده است. ارزیابی و سنجش T and D با مطالعه گزارشهای مالی سالانه (به هر دو زبان انگلیسی و محلی) و بررسی 98 ویژگی که بهطور کلی در 3 طبقه دسته بندی میشوند، انجام میشود:

ساختار مالکیت و حقوق سرمایه گذار: شفافیت در مالکیت سهام( Transparency of Ownership)، تمرکز مالکیت (Concentration of Ownership)، رویههای رایگیری و برگزاری مجامع عمومی سهامداران شفافیت مالی و افشای اطلاعات: تمرکز تجاری (Business Focus)، بررسی رویههای حسابداری، جزئیات مربوط به رویههای حسابداری، ساختار و معاملات با اشخاص وابسته، اطلاعات مربوط به حسابرسان، ساختار و نحوه عمل هیاتمدیره: نقش و وظایف هیاتمدیره، آموزش و پاداش مدیران (Director Training and Compensation)،سنجش و پاداش هیاترئیسه

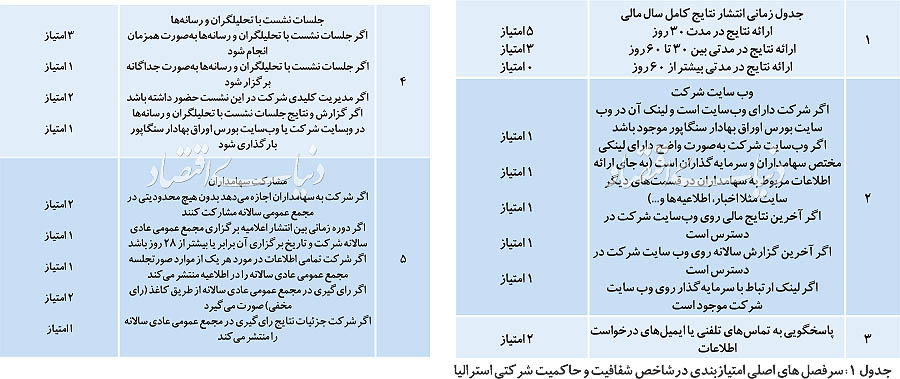

1- شاخص شفافیت و حاکمیت شرکتی استرالیا

شاخص شفافیت و حاکمیت شرکتی، شفافیت مالی شرکتها را بر اساس گزارش های سالانه آنها ارزیابی میکند. بانی این شاخص انجمن حسابداران رسمی استرالیا است و انجمن مدیریت سرمایهگذاری سنگاپور نیز حامی شاخص مذکور است. شاخص GTI شامل دو بخش گسترده «حاکمیت شرکتی» و «شفافیت» است. سقف امتیاز برای هریک از این دو بخش حاکمیت شرکتی و شفافیت به ترتیب 75 و 25 است. بخش حاکمیت شرکتی شامل موارد زیر میشود: مسائل مربوط به هیات مدیره، مسائل مربوط به پاداش، حسابرسی و مسوولیت پاسخگویی. تمرکز بخش شفافیت مربوط به نحوه ارتباط شرکت با سهامداران است. به علاوه اینکه شاخص GTI دربرگیرنده سیستم پاداش و تنبیه نیز است که باعث افزایش یا کاهش امتیاز GTI شرکتها میشود. سرفصلهای اصلی محاسبه امتیاز شفافیت شرکتها شامل موارد زیر میشود: جدول زمانی انتشار گزارشهای سالانه، وبسایت شرکت، پاسخگویی به تماسهای تلفنی یا ایمیلهای درخواست اطلاعات، جلسات نشست با تحلیلگران و رسانهها، مشارکت سهامداران

این اطلاعات در جدول شماره 1 همراه با امتیازبندی آورده شده است.

در سایر کشورها نیز جوایزی برای ارائه اطلاعات دقیق و به موقع در نظر گرفته میشود. این جوایز مشوقهایی برای رعایت اصول قانونی بوده که به ایجاد فضای شفاف کمک میکند. در این خصوص میتوان به جایزه گزارشگری جامع آفریقای جنوبی، جایزه شفافترین شرکت در سنگاپور، جایزه شفافیت در بخش انرژی اروپا و جایزه شفافیت موسسه PWC استرالیا اشاره کرد. معیارهای اهدای این جوایز به شرکتهای شفاف تفاوت اندکی را در جزئیات دارد و بهطور کلی مشابه با معیارهای آورده شده در بالا بر اصول یکسانی تکیه دادهاند. نحوه ارائه اطلاعات در سایر بورس نیز تقریبا یکسان است، در ادامه سامانههای انتشار اطلاعات و همچنین سیستمهای نظارتی حاکم بر آن به اختصار نام برده شده است. دو سامانه الکترونیکی DART و KIND در بورس کره، واحد رعایت مقررات بورس استرالیا شامل اداره رعایت مقررات ناشران، اداره مقررات اعضا، اداره اجرایی، سیستم SEDAR در بورس کانادا، سامانه EDGE در بورس مالزی، سامانه MAP در بورس نیوزیلند، سامانه انتشار اطلاعات بورس ژوهانسبورگ به نام SENS، سامانه PDP در بورس استانبول و در بورس مالزی.

دلار آمریکا

1,379,000 ریال-0.04

یورو

1,623,800 ریال-0.04

تمام سکه طرح قدیم

1,515,000,000 ریال-0.13

تمام سکه بهار آزادی

1,455,000,000 ریال-0.14

نیم سکه بهار آزادی

835,000,000 ریال-0.36

ربع سکه بهار آزادی

499,000,000 ریال-1.20

© ارانیکو 1404 - 1389 | تمام حقوق محفوظ است.

نظرات (0)