با گذشت شش ماه از سالجاری و سه هفته از فصل پاییز، سرمایهگذاران بورس تهران از این بازار تنها 5/14 درصد بازدهی گرفتهاند؛ در این شرایط که سودآوری کمتر از 15 درصدی بازار سرمایه برای سهامداران موجب شده که بخشی از سرمایهها روانه بازارهای موازی شود، در 6 ماهی که از سال 90 گذشت، گروههایی بودند که به سهامداران خود حدود 60 درصد سود دادند و همچنین سهامداران برخی دیگر از صنایع هم تا نزدیک 40 درصد زیان شناسایی کردند؛ مطالعه وضعیت صنایع فعال بورس در این دوره از تطابق جالب توجه واقعیات اقتصادی کشور با عملکرد گروههای مختلف در بازار سرمایه حکایت دارد. در این راستا، بررسی گروههای پیشرو و زیانده بازار در 6 ماهه نخست سالجاری نشان میدهد که گرچه مردم عادی در این مدت از افزایش کمسابقه قیمت قند و شکر ناراضی بودند، اما سهامداران گروه قندی بورس تهران با کسب 1/58 درصد بازدهی روزهای شیرینی را سپری کردند. از طرفی دیگر افزایش نرخ حاملهای انرژی اثر مستقیمی بر رشد هزینههای شرکتهای حملونقل گذاشته است و این رویداد، صنعت مزبور را با 4/33 درصد زیاندهی، در قعر جدول گروههای فعال در بازار سهام به لحاظ کسب بازدهی جای داده است. دنیای اقتصاد در گزارش تفصیلی خود به موشکافی گروههای پیشرو و زیانده بازار سرمایه در شش ماه نخست سال 90 پرداخته و چشمانداز آتی صنایع مزبور را از نگاه کارشناسان مورد بررسی قرار داده است.

گروههای پیشرو و زیانده بورس در نیمه اول سال

«بورس تهران و 39 صنعت متنوع»؛ رقابتی که فعالان بازار سرمایه ایران در دورههای زمانی مختلف، تحولات آن را به دقت رصد میکنند.

بازار سرمایه ایران که هماکنون با وجود پذیرش 400 شرکت در بورس و فرابورس ارزشی حدود 150 هزار میلیارد تومان را تجربه میکند، شاهد حضور 39 صنعت است که هر یک از این صنایع در دورههای مختلف و به فراخور رخدادهای اقتصادی و حتی سیاسی به عنوان صنعت یا گروه پیشرو شناخته میشوند. این تعداد صنعت که در طبقهبندی بورس لحاظ شده است نسبت به بسیاری از بازارهای بینالمللی (مثلا S&P آمریکا با 10 صنعت) رکورد قابل توجهی به شمار میرود و ضرورت بازبینی طبقهبندی صنایع از سوی بورس آشکار به نظر میرسد.

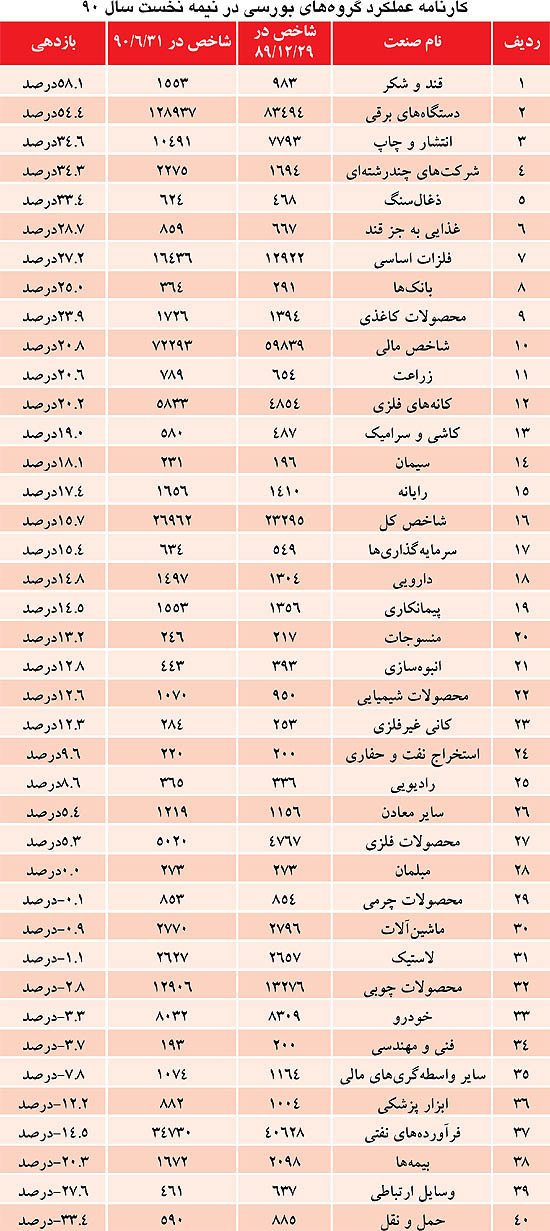

اما در 6ماهه نخست سال یعنی درست زمانی که بازدهی بورس معادل 7/15 درصد رقم خورده است، معاملهگران و سهامدارانی خوششانس هم در بین صنایع بورسی بودهاند که توانستهاند از بازار کم رونق نیمه اول سال حدود 60 درصد سود کسب کنند.

بررسی شاخص 39 صنعت حاضر در بازار سرمایه ایران در 6 ماهه نخست سال جاری حاکی از آن است که صنعت قند و شکر با ثبت 1/58 درصد رشد، بیشترین بازدهی را به سرمایهگذاران بازار سهام داده است و در واقع قندیها در نیمه نخست سال رکوردشکن بودهاند.

همچنین این بررسی موشکافانه نشان میدهد که صنعت دستگاههای برقی هم دومین گروه پربازده بورس تهران در نیمه نخست سال 90 بوده است، به طوری که سودآوری این صنعت در مدت یادشده به 4/54 درصد میرسد، در حالی که صنعت انتشار و چاپ با فاصله بسیار زیاد با دو گروه برتر ذکرشده با 6/34 درصد رشد به عنوان صنعت برتر سوم بازار در نیمه دوم سال شناخته شده است.

افزون بر این، صنعت چندرشتهایها با 3/34 درصد بازدهی و صنعت زغالسنگ با 4/33 سودآوری دیگر صنایع پربازده بازار سرمایه در 6ماهه نخست سال بودهاند.

این در حالی است که صنایعی همچون غذایی (به جز قند)، فلزات اساسی، بانکها، محصولات کاغذی و صنعت مالی با متوسط بازدهی 28 تا 20 درصد به عنوان 5 صنعت برتر دوم بازار در 6 ماهه اول سال جاری شناخته شدهاند.

اما نیمه نخست سال جاری برای سرمایهگذاری در 13 صنعت حاضر در بازار سرمایه ایران دورهای نامساعد به شمار رفته، تا جایی که در این مدت 12 صنعت بازدهی منفی به سهامداران داده و یک صنعت هم بازدهی صفر داشته است.

در این مدت سهامداران گروه حمل و نقل از سرمایهگذاری در این صنعت 4/33 درصد زیان شناسایی کردهاند و شاهد رکوردشکنی این صنعت در ارائه بازدهی منفی به سرمایهگذاران هستند، در حالی که صنعت وسایل ارتباطی هم با بازدهی منفی 6/27 درصدی دومین صنعت زیانده در نیمه نخست سال به شمار میرود. در شرایطی که بیمهها نیز با زیان 3/20 درصدی رکورددار سومین صنعت زیانآور در 6 ماهه یادشده به شمار میروند.

در این حال، صنایعی همچون فرآوردههای نفتی، ابزار پزشکی، سایر واسطهگریهای مالی، فنی و مهندسی، خودرو، محصولات چوبی، لاستیک، ماشینآلات و محصولات چرمی با ارائه بازدهی منفی 5/14 درصدی تا منفی 1/0 درصدی رتبه چهارم تا دوازدهم زیاندهندگان بورس را به خود اختصاص دادهاند. ضمن این که صنعت مبلمان هم که گویا شرکت فعالی در گردونه معاملات ندارد، بدون بازدهی مثبت و منفی 6 ماهه نخست سال جاری را سپری کرده است.

همه این اتفاقات در شرایطی رخ میدهد که شاخص بورس با 7/15 درصد بازدهی در میان 40 صنعت حاضر در بورس شانزدهم شده است و به این ترتیب از بیش از نیمی از فرزندان خود پیش افتاده است!

اما بررسی صنایع برتر بازار در نیمه دوم سال نشان میدهد که با تغییر فصل، چرخشی قابل توجه در صنایع برتر و پیشروی بورس تا روز 23 مهرماه سال جاری رخ داده است، تا جایی که در 16 روز معاملاتی گذشته محصولات کاغذی با 05/1 درصد بازدهی، رکورددار بیشترین سودآوری برای سرمایهگذاران بوده است. در این گروه نام شرکتهای کارتن البرز، مشهد، ایران، بستهبندی مشهد و کاغذسازی کاوه به چشم میخورد. افزون بر این، در میان صنایع پیشرو در نیمه دوم سال صنعت زغال سنگ با حضور فقط یک شرکت نگین طبس توانسته 6/9 درصد بازدهی عاید سرمایهگذاران کند و دوم شود، در حالی که صنعت کاشی و سرامیک با 5/8 درصد رشد سومین صنعت سودآور بازار شده است و صنایع ساختمان و حمل و نقل هم به ترتیب با 7 درصد و 7/5 درصد بازدهی در رتبههای چهارم و پنجم پربازدهترین صنایع بورسی طی مدت یاد شده قرار گرفتهاند.

این در حالی است که بازدهی صنعت بیمه در این مدت مثبت شده و این صنعت به رغم حضور مکرر برخی نمادها در گره منفی تا دیروز 7/1 درصد بازدهی مثبت به سرمایهگذاران داده است.

در این حال، گروه قندی که رکورددار بیشترین بازدهی در نیمه نخست سال بود، در نیمه اول سال تا دیروز بازدهی منفی 33/3 درصدی به سرمایهگذاران داده است و گروه برقی دیگر گروه پربازده بازار در نیمه نخست هم 5/7 درصد بازدهی منفی عاید سهامداران خود نموده است. سهامداران سومین گروه سودده نخست سال نیز (انتشار و چاپ) در چند روز گذشته از نیمه دوم سال فقط 7/11 درصد بازدهی منفی ناشی از سرمایهگذاری خود کسب کردهاند و رکورددار زیاندهترین صنعت در مدت شناخته شده است.

در این حال صنایع پیمانکاری، محصولات قندی، برقی و فلزات اساسی به ترتیب با منفی 11 درصد، منفی 4/9 درصد، منفی 5/7 درصد، منفی 5 درصد در رتبههای دوم تا پنجم بیشترین بازدهیدهندگان منفی بازار در مدت ذکر شده شناخته شدهاند.

چرا قندیها رکوردشکن شدند؟

فرهاد رمضان کارشناس بازار سرمایه در صنایع غذایی دلایل رکوردشکنی قندیها در نیمه نخست سال جاری را تشریح کرد.

از نظر این کارشناس بازار سرمایه، رشد قیمت سهام قندی در بورس تهران دلایل ساختاری و بنیادی دارد و حتی پیشبینیهای اولیه از ادامه توجه بازار به سهام قندی در نیمه دوم سال حکایت دارد.

وی گفت: افزایش سهام قندیها در بورس تهران از اواخر سال 89 آغاز شد و همچنان ادامه دارد که دلایل این رخداد را میتوان از زوایای مختلف مورد بررسی قرار داد.

نخست اینکه به دلیل افزایش قیمت جهانی نفت، بهای سوخت در جهان با رشد بسیار زیادی مواجه شد تا جایی که مردم برخی از کشورهای آفریقایی، آسیای جنوب شرقی و آمریکای جنوبی مجبور شدند که از اتانول ناشی از تخمیر چغندر و نیشکر به جای سوخت جایگزین استفاده کنند، به همین دلیل عرضه قند و شکر در کشورهای صاحب صنعت کم شد و به تبع آن قیمتها افزایش یافت.

از سویی دیگر، خشکسالی بیسابقه و تداوم سالهای خشک ظرف 12 سال گذشته که در 6 ماهه اول سال در جهان و آفریقا نیز ادامه یافت، عرضه چغندر و نیشکر را در آسیای میانه، ایران، خاورمیانه، آمریکای جنوبی، هند و... کاهش داده است و در واقع تولیدات این محصولات طی سالهای 2010 تا 2011 با کاهش چشمگیری مواجه شده است، تا جایی که کاهش عرضه موتور محرکی برای رشد قیمت جهانی قند و شکر شد.

رمضان از افزایش قیمت پروتئین در جهان به عنوان یکی دیگر از عوامل رشد مصرف قند و شکر و افزایش نرخ این محصولات یاد کرد و افزود: افزایش قیمت پروتئین قرمز و سفید، سویا و دانههای روغنی موجب شد تا قیمت گوشت در دنیا به شدت افزایش یابد و از آنجا که محصولات قندی دارای کالری غذایی بالایی بودند، فرآوردههای قندی توانست، در برخی از کشورها به عنوان غذای جایگزین پروتئین تبدیل شود.

وی افزود: همزمان با این اتفاقات تعرفه واردات قند و شکر نیز مورد توجه قرار گرفته و در حال افزایش است.

این کارشناس بازار سرمایه در صنایع غذایی در برابر این سوال که دلایل رشد قیمت سهام شرکتهای قندی در نیمه نخست سال چیست؟ گفت: در ایران نیز به تبع رشد قیمتهای جهانی، نرخ قند و شکر هم افزایش یافته است، اما از همه مهمتر این که در ایران قند و شکر توسط ماشینآلات قدیمی و تجهیزات فرسوده کارخانجات تولید میشود، تا جایی که زمانی که قیمت شکر وارداتی 800 تومان بود، کارخانجات داخلی به دلیل فرسودگی سیستمها و تجهیزات با قیمت کیلویی 900 تومان محصولات خود را تولید میکردند که در عمل توجیهپذیر نبود.

اما با افزایش قیمت جهانی قند و شکر در عمل استفاده از قند و شکر داخلی توجیهپذیر شد و صادرات قابل توجهی از این محصولات به کشورهای تاجیکستان، ترکمنستان، افغانستان، ترکیه و عراق صورت گرفت و از آنجا که قیمت قند و شکر در جهان افزایش پیدا کرده صادرات هم برای تولیدکنندگان این محصولات سودآور شد.

رمضان با بیان اینکه افزایش تقاضای داخلی و صادرات، حاشیه سود شرکتهای تولیدکننده قند و شکر را افزایش داده است، گفت: مصرف سرانه چای و قهوه با رشد 20 درصدی مواجه شده، ضمن اینکه مصرف چای، بیسکویت، شیرینی، شکلات و نقل در محیطهای مختلف اجتماعی رواج بیشتری پیدا کرده است که در پی این اتفاقات افزایش تقاضا و قیمت قند و شکر رقم خورده است.

وی با ذکر این نکته که شرکتهای تولیدکننده قند و شکر صاحب داراییهای غیرمولد بسیار زیادی هستند، گفت: بیشتر کارخانههای تولیدکننده قند و شکر قدمتی 50 تا 80 ساله دارند و مالک مزارع، اراضی و ساختمانهای ارزنده و با وسعت زیادی هستند، ضمن اینکه قدیمی بودن این کارخانهها موجب شده که اراضی آنها هماکنون در داخل شهرها قرار بگیرد. از آنجا که طبق قوانین زیستمحیطی این شرکتها توجیهی برای ماندگاری در شهرها ندارند، فروشنده داراییهای غیرمولد خود شدهاند که از جمله این شرکتها میتوان به قند ثابت خراسان، قند شیرین، قند مرودشت، قند اصفهان، قند نقش جهان و... اشاره کرد.

وی افزود: برنامه فروش اراضی غیرمولد و دفاتر مرکزی شرکتهای قندی در شهرها انتظار شناسایی سود غیرعملیاتی توسط این شرکتها را افزایش داده است و در واقع سهامداران با خرید سهام علاوه بر این که از بازدهی سهام و سود عملیاتی شرکت برخوردار میشوند، مالک بخشی از اراضی این شرکتها نیز خواهند شد و در برخی اوقات سرمایه پایین این شرکتها سبب میشود که فروش داراییها تاثیر قابل ملاحظهای بر سودآوری و قیمت سهام قندیها داشته باشد.

این کارشناس بازار سرمایه پیشبینی کرد: با توجه به متغیرهای یاد شده توجه معاملهگران و سهامداران به سهام قندی همچنان در نیمه دوم سال ادامه مییابد.

کسب و کار برقیها پررونقتر میشود

فیروز منجیلی دیگر کارشناس بازار سرمایه هم در خصوص دلایل پیشرو بودن سهام برقیها در نیمه دوم سال گفت: صنعت برق در ایران به دلیل قدیمی بودن و فرسودگی شبکه نیاز به نوسازی داشته و دارد و همین اتفاق موجب شده که شرکتهای فعال در حوزه تولید، انتقال و توزیع برق رونق بگیرند.

وی با بیان این که نوسازی شبکه برق کشور دلیل اصلی رونق سهام آنها در بورس تهران است، گفت: از شرکتهایی مثل آلومتک و ایران ترانسفو که در حوزه انتقال و توزیع برق و تولیدات مربوط به آن فعالیت میکند تا گروه مپنا که تولیدکننده برق و تجهیزات نیروگاهی است، در سالهای گذشته با افزایش قابل توجه تولید مواجه شدهاند، از این رو حاشیه سود این شرکتها هم در این سالها افزایش یافته است.

این کارشناس بازار سرمایه با بیان این که ایران در همسایگی دو کشور نیازمند به برق واقع شده است، گفت: در افغانستان تنها 5 درصد کشور دارای نعمت برق است و در عراق هم پس از وقوع جنگ نیاز به نوسازی اساسی شبکه تولید، انتقال و توزیع برق وجود دارد، از اینرو، برقیها به ویژه مپنا توانستهاند با ورود به حوزه صادرات برق از ناحیه فعالیتهای برونمرزی هم سود بسازند.

وی اندازه بزرگ شرکتهای برقی حاضر در بورس تهران را یکی از دلایل تاثیرگذاری آنها بر شاخص کل عنوان کرد و افزود: از آنجایی که سرمایه و ارزش بازار برخی از شرکتهای برقی زیاد است، از این رو حتی نوسانهای کوچک روی شاخص این گروه و در نهایت بازدهی بازار تاثیر مثبت میگذارد.

منجیلی طرف حساب بودن فعالان حوزه تولید، توزیع و انتقال برق با دولت را یکی از مشکلات این شرکتها دانست و تصریح کرد: با وجود آنکه این شرکتها با توجه به افزایش نیاز به نوسازی شبکه با فضای کسب و کار پرسودی مواجه هستند، طرف حساب بودن این شرکتها با دولت یکی از تهدیدات اصلی آنها است که موجب میشود، بخش عمدهای از نقدینگی آنها به حالت مطالبات معوق دربیاید و در برخی از اوقات حتی به جای پول، داراییهایی با قدرت نقدشوندگی پایین بر این شرکتها تحمیل شود ولی با این حال قیمت تمام شده شرکتها باز هم فاصله مناسبی با قیمت فروششان دارد و سرمایهگذاری در سهام این شرکتها هم کمریسک ارزیابی میشود.

وی در ادامه کاهش قیمت مس و فلزات رنگین را یکی از عوامل افزایش سودآوری و کاهش قیمت تمام شده شرکتهای فعال در حوزه برق دانست و افزود: در صورت تداوم کاهش قیمت مس و دیگر فلزات رنگین و تسریع در روند پرداخت مطالبات برقیها، سهام این گروه میتواند همچنان در صدر پربازدهترین گروههای بازار در نیمه دوم سال 90 قرار گیرد.

علت قعرنشینی بیمهها

از طرفی دیگر، علیرضا کدیور دیگر کارشناس بازار سرمایه هم درخصوص عقب ماندن بیمهها از گروههای پیشرو در نیمه نخست سال به خبرنگار ما گفت: صنعت بیمه بر خلاف نگاه بازار صنعت سودآور و جذابی نیست و سالهاست که سرمایهگذاران بازار سرمایه تحلیل نادرستی از این صنعت دارند که این تحلیلهای نادرست باعث ارزش گذاریهای غیرمنطقی در سهام شرکتهای بیمهای میشود.

از نظر کدیور، بازار با وجود گذشت بیش از دو سال از حضور این صنعت در بورس هنوز اشراف کافی به آن پیدا نکرده است.

این کارشناس بازار سرمایه ساختار شرکتهای بیمهای را تا حدودی شبیه به شرکتهای سرمایهگذاری دانست و گفت: حسن شرکتهای بیمهای نسبت به شرکتهای سرمایهگذاری این است که منابع شرکتهای بیمهای متغیر است و سالانه منابع جدیدی از طریق صدور بیمهنامه جدید به این شرکتها تزریق میشود.

وی نکته منفی بیمهها را در مقایسه با شرکتهای سرمایهگذاری، ریسک خسارت شرکتهای بیمهای دانست و افزود: بیمهها ریسک خسارتهای پیشبینی نشده دارند، در حالی که شرکتهای سرمایهگذاری چنین ریسکهایی را ندارند.

کدیور معتقد است: بازار باید در ارزشگذاری شرکتهای بیمهای همانند شرکتهای سرمایهگذاری رفتار کند و P/E بالا برای شرکتهای بیمهای هیچ توجیه منطقی ندارد، زیرا این شرکتها بازدهی متناسب با P/E بالا را ندارند.

وی ادامه داد: همچنین در صنعت بیمه امکان تقسیم سود بالا نیز به دلیل محدودیت در بحث اندوخته قانونی وجود ندارد و این شرکتها فقط میتوانند 85 درصد سود خود را تقسیم کنند.

این کارشناس بازار سرمایه تاکید کرد: بازار باید خوش بینی خود را نسبت به ارزشگذاری سهام بیمهای اصلاح کند.

وی به متضرر شدن بیمهها از دو محل در سال جاری اشاره کرد و افزود: بحث واریز 10 درصد

درآمد بیمهها به نیروی انتظامی و 10 درصد به وزارت بهداشت، یکی از نقاط ضعف بیمههاست.

نکته دیگر افزایش نرخ دیه است که زیان شرکتهای بیمهای را در حوادث منجر به جرح افزایش میدهد.

کدیور افزود: بازار در ارزشگذاری سهام بیمه این نکات را مورد توجه قرار نداده است و باید تصور و تلقی بازار از این صنعت اصلاح شود.

کدیور با اشاره به آزاد سازی نرخها در صنعت بیمه افزود: آزادسازی تعرفه رشتههای بیمهای باعث میشود، شرکتها برای جذب مشتری به رقابت بپردازند که این رقابت درآمد شرکتهای بیمه را کاهش میدهد و تبعات آن میتواند در سالهای آینده سودآوری شرکتهای بیمهای را تحت تاثیر قرار دهد.

لینک مطلب:

https://www.eranico.com/fa/content/1812