در حال دریافت خبر

در حال دریافت خبر

حقایق پنهان بازار مسکن

تحقیقاتی که با استناد به گزارش جدید صندوق بینالمللی پول درباره اوضاع جهانی مسکن انجام شده است، از هفت حقیقت پنهان بازار مسکن پردهبرداری میکند. نتایج تحقیق حاکی است چالش مربوط به «دورههای رکود و رونق مسکن و نوسانات قیمتی آن» در اغلب کشورها با شیب متفاوت در جریان است و پیامدهای ناامیدکنندهای بر متغیرهای اقتصادی دارد. «همبستگی بالا بین ارزش دارایی مسکن و هزینه مصرفی خانوار» و «سبقت تورم مسکن از تورم عمومی» مهمترین واقعیتهای بازار است.

نتایج یک تحقیق مبتنی بر مطالعات جهانی

هفت حقیقت پنهان بازار مسکن

تحقیقات درباره اوضاع گذشته، حال و آینده بخش مسکن در کشورهای جهان، از شباهت نسبی بین «چالش قیمت مسکن» در ایران و سایر نقاط دنیا حکایت دارد و نشان میدهد: نوسانات شدید ناشی از دورههای رکود و رونق مسکن، میتواند پیامدهای ناامیدکنندهای هم برای متغیرهای اقتصاد کلان و هم برای اقتصاد خانوارها به همراه داشته باشد.

نتایج بهدست آمده از این تحقیقات، حکایت از «عبور منحنی نوسان قیمت جهانی مسکن از نقطه کف و افزایش ملایم آن» دارد. برای بازار مسکن ایران نیز، با لحاظ وضعیت کنونی بازارهای موازی، احتمال ورود تقاضای موثر به بازار خرید مسکن، فوقالعاده ضعیف پیشبینی شده و در نتیجه، خروج از رکود و تحقق تحول مثبت در بازار مسکن، دور از دسترس عنوان شده است. این تحقیق به سفارش دفتر برنامهریزی و اقتصاد مسکن وزارت راهوشهرسازی، تهیه شده و منابع آن را دو دسته اطلاعات شامل گزارش جدید صندوق بینالمللی پول تحت عنوان «دیدهبان مسکن جهانی» و همچنین یافتههای محقق درباره «وضعیت بازار مسکن ایران»، تشکیل میدهد.

نتایج کلی مطالعه که توسط تیمور رحمانی کارشناس اقتصادی و عضو هیات علمی دانشگاه تهران انجام شده، 7 حقیقت نهفته در بازار مسکن را آشکار میکند که مهمترین آنها دو واقعیت قابلتامل است؛ از یکسو نوسانات قیمت مسکن به مراتب بیشتر از نرخ تورم عمومی (یا همان شاخص کل بهای کالا و خدمات) است و از سوی دیگر بین قیمت مسکن و هزینه مصرفی خانوار، همبستگی بالایی وجود دارد.

در تحقیقات انجام شده، اثری را که از این دو رفتار کلیدی بخش مسکن، در اقتصاد کشورها بروز کرده میتوان به اشکالی همچون «عامل بیثباتی اقتصاد کلان» و «آسیبپذیر بودن هزینههای مصرفی خانوار از ناحیه هزینه مسکن» مشاهده کرد.

حقیقت سوم بازار مسکن به «نحوه نوسان قیمت نسبی» مربوط است؛ اگر چه هم در ایران و هم در سایر کشورهای مورد تحقیق صندوق بینالمللی پول، قیمت اسمی مسکن در دورههای کوتاهمدت دچار صعود و نزول میشود اما قیمت نسبی مسکن –قیمت بعد از تعدیل تورمی- همواره رو به افزایش است، ضمن اینکه در بلندمدت نیز کاهش قیمت اسمی مسکن جبران شده و از سطح تورم فراتر میرود.

به گزارش «دنیایاقتصاد»، مطالعات صورت گرفته درباره حقایق 7گانه، قصد دارد نتیجهگیری یک استاد اقتصاد و آمار در دانشگاه UCLA آمریکا را به دولتها یادآوری کند که میگوید: بازار مسکن موتور محرکه فعالیتهای تولیدی به حساب میآید و چون تغییرات سرمایهگذاریهای ساختمانی بهعنوان پارامتر تاثیرپذیر از نوسانات قیمت مسکن، خود بر متغیرهای تولید ناخالص داخلی و اشتغال اثرگذار است، در نتیجه، بخش مسکن نقش مهمی بر شکلدهی به سیکلهای تجاری دارد.

تیمور رحمانی در تحقیقات خود به این جمعبندی رسیده که اغلب کشورها از جمله آمریکا، بعد از بحران اقتصادی 2008، به تحولات بخش مسکن که پیشتر، آنچنان مورد توجه سیاستگذاران قرار نگرفته بود، حساسیت ویژهای نشان دادهاند.

با بررسی تجربههای به ثبت رسیده از برنامههای موفق دولتها در جهان برای کنترل نوسانات بازار مسکن، دو راهکار کوتاهمدت و بلندمدت شناسایی شده است. در کوتاهمدت میتوان از طریق ابزارهای پولی همچون پرداخت تسهیلات خرید مسکن کمبهره و همچنین بهکارگیری مالیاتهای تنظیمکننده بازار، ماموریت «تعدیل تقاضا» را دنبال کرد و در بلندمدت نیز سیاست «بهبود عرضه مسکن» شامل حمایت دولت از افزایش عرضه بهخصوص برای اقشار خاص را در دستور کار قرار داد.

فهرست حقایق 7 گانه

تیمور رحمانی کارشناس اقتصادی و عضو هیات علمی دانشگاه تهران، در همایشی که توسط معاونت مسکن وزارت راهوشهرسازی تحت عنوان سیاستهای توسعه مسکن در ایران برگزار شد، در مقالهای با موضوع «مسکن و اقتصاد کلان»، بخش مسکن را در 4 حوزه مورد کنکاش قرار داد.

این چهار حوزه به ترتیب با عناوین «اهمیت بخش مسکن در مباحث علمی رشته اقتصاد»، «برخی حقایق آشکارشده در رابطه با مسکن و اقتصاد کلان»، «نمایی از وضعیت بازار مسکن در دنیا» و «موضوعات محوری اقتصاد مسکن» ارائه شد. جزئیات این مقاله به شرح زیر است:

میتوان ادعا کرد «مسکن» تا اواخر قرن بیستم نتوانسته بهعنوان یکی از زمینههای اصلی پژوهشهای اقتصادی مورد توجه قرار گیرد. دلیل این اتفاق به این برمیگردد که تصور میشده است تحلیل سرمایهگذاری، سطح قیمت و سطح تولید بخش مسکن متفاوت از سرمایهگذاری، سطح قیمت و تولید کل کالاها و خدمات نیست تا نیاز به توجه ویژه داشته باشد!

اما اتفاقات دهه اخیر در حوزه مسکن آمریکا و سایر کشورهای توسعهیافته نشان داد که نیاز است به بخش مسکن در سیاستگذاریهای اقتصاد کلان بیشتر توجه شود. مثلا بنبرنانکه رئیس وقت فدرال رزرو در جریان کنفرانس مسکن و بازارهای رهنی در سال 2008 تاکید میکند «مسکن و تامین مالی آن نقش اساسی را در وقوع بحران اقتصادی داشت.»

هماکنون مطالعات بینالمللی با استناد به گزارشهای معتبر جهانی، 7 حقیقت بخش مسکن را آشکار میسازد.

حقیقت اول؛ دارایی مسکن بخش مهمی از ثروت جوامع را تشکیل میدهد. مسکن نزدیک به نیمی از ثروت خانوارها در کشورهای توسعهیافته را به خود اختصاص میدهد.

حقیقت دوم؛ ارزش دارایی مسکن از تولید ناخالص داخلی کشورها بزرگتر است و بهطور قابل ملاحظهای دچار نوسان است. متوسط این نسبت در آمریکا 1/5 میباشد.

حقیقت سوم؛ روند ارزش مسکن و هزینههای مصرفی همبستگی بالایی را نشان میدهد. این موضوع بیانگر نقش دارایی مسکن در شکلدهی به هزینههای مصرفی خانوارها بهعنوان مهمترین جزو تقاضای کل و همچنین انعکاس نقش بخش مسکن بهعنوان یک عامل بیثباتی اقتصاد کلان در کنار جزو با ثبات تقاضای کل یعنی هزینههای مصرفی است. پیامی که از این همبستگی بالا عاید سیاستگذاران میشود، عبارت است از؛ «نقش نوسانات مسکن در آشفتهکردن بازار و هزینههای مصرفی».

حقیقت چهارم؛ تغییرات در ارزش دارایی مسکن بهطور معمول با تغییرات وسیع در سرمایهگذاری مسکن همراه است. بنابراین نوسانات قیمت که خود باعث تغییرات سرمایهگذاری در این بخش میشود، در نهایت بهطور قابل ملاحظهای متغیرهای تولید ناخالص داخلی و اشتغال را تحت تاثیر قرار میدهد و به همین دلیل نقش مهمی در شکلدهی به سیکلهای تجاری دارد.

حقیقت پنجم؛ تغییرات قیمت مسکن همبستگی بالایی با تغییرات سایر قیمتها یا همان شاخص کل بهای کالا و خدمات ندارد. همچنین نوسانات تورم مسکن بیشتر از تورم عمومی است به این معنی که شاخص انحراف معیار تورم مسکن بزرگتر از شاخص انحراف معیار تورم عمومی است. در ایران، بین سالهای 1370 تا 1392، شاخص انحراف معیار نرخ تورم بخش مسکن 0/26 درصد بوده؛ در حالی که انحراف معیار نرخ تورم عمومی معادل 0/09 درصد بوده است. هرچند در اغلب کشورها نوسانات قیمت مسکن بیشتر از نرخ تورم است اما در ایران دامنه نوسان این دو، بیشتر از سایر کشورها است که دلیل آن به یک «عامل مشترک» برمیگردد. این عامل، نقدینگی است که در ایران باعث شده دامنه نوسان تورم عمومی و تورم مسکن، بیشتر از سایر کشورها شود.

آنچه باعث بیشتر شدن دامنه نوسانات قیمت مسکن در مقایسه با شاخص کل شده، همان خاصیت سفتهبازانه دارایی ملکی در مقایسه با سایر کالاها و خدمات مصرفی است. این خاصیت باعث جذب تقاضای خریدهای سرمایهای و در نتیجه رشد بیشتر قیمت نسبی میشود.

به این ترتیب، تغییرات قیمت مسکن در بلندمدت ناشی از رشد نقدینگی است؛ اما در کوتاهمدت بهخاطر ویژگی ذاتی این دارایی، نوسانات صورت میگیرد.

حقیقت ششم؛ روند سرمایهگذاری در بخش مسکن بر سرمایهگذاری در بخشهای دیگر تقدم دارد. این حقیقت آشکار، در جمله مشهور یک استاد اقتصاد دانشگاه مشهور آمریکا بیان شده که مضمون آن حکایت از تاثیرپذیری رشد بلندمدت سرمایهگذاریها از عوامل مشابه ازجمله ماهیت پرنوسان سرمایهگذاری بخش ساختمان دارد.

حقیقت هفتم؛ شواهد تجربی دلالت بر روند صعودی سطح قیمتهای مسکن بعد از تعدیل تورم عمومی دارد؛ مثلا در آمریکا شاخص قیمت مسکن پس از تعدیل با شاخص هزینههای مصرفی، همواره رو به افزایش بوده است. در ایران نیز قیمت مسکن بهرغم نوسانات، بیشتر دارای روند مشابهی بوده و در کل رو به افزایش است. این طرز نوسان قیمت نسبی مسکن نشان میدهد، مسکن یک نوع دارایی متفاوت از سایر داراییهای خانوارها و سرمایهگذاران به حساب میآید که مهمترین خصوصیتش، «حفاظ تورمی» آن است. دارایی مسکن در بلندمدت حفاظ مناسبی در مقابل تورم است، چرا که علاوه بر حفظ قدرت خرید، عایدی سرمایه به همراه دارد.

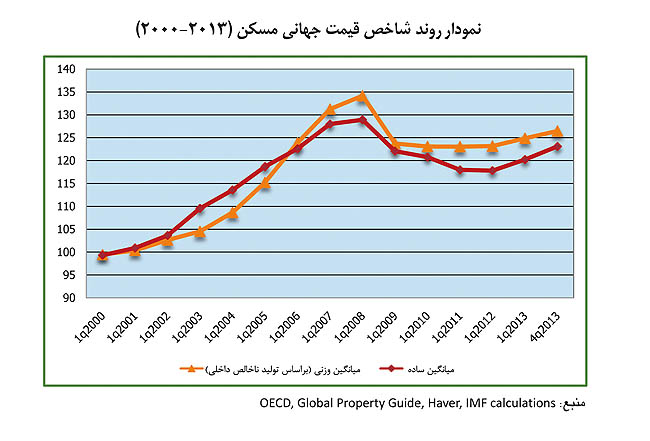

نمایی از آخرین وضعیت جهانی مسکن

صندوق بینالمللی پول در پروژهای تحت عنوان دیدهبان مسکن جهانی، به بررسی و رصد قیمتهای مسکن در بیشتر کشورهای دنیا پرداخته و روند شاخص قیمت جهانی مسکن برای سالهای 2000 تا 2013 را بررسی کرده است. گزارش منتشرشده ازسوی صندوق نشان میدهد قیمت جهانی مسکن در فصل چهارم سال 2007، به اوج رسید و از آن زمان تاکنون، سطح قیمت مسکن همواره کمتر از نقطه حداکثری پنج سال پیش بوده است. با این حال، روند نزولی قیمت در اواخر سال 2012 به پایینترین سطح رسید و از سال 2013 تاکنون قیمت جهانی مسکن در مجموع رو به افزایش گذاشته است. صندوق بینالمللی پول، همچنین رشد سالانه قیمت اسمی مسکن در 51 کشور در سال 2013 را مورد بررسی قرار داده و اعلام کرده است: در این سال کشور فیلیپین با 10/5 درصد افزایش قیمت مسکن، رتبه اول بیشترین رشد و کشور هند با افت 9/1 درصدی نیز رتبه اول بیشترین کاهش قیمت را در اختیار گرفتهاند.

«اختلاف زیاد» در رشد قیمت مسکن کشورها بیانگر آن است که الزاما روند تغییرات قیمتی مسکن در کشورهای مختلف «یکسان» نیست و بسته به برخی از پارامترها همانند موقعیت جغرافیایی، درجه باز بودن اقتصاد، پایین بودن ریسک سیاسی و ...، ممکن است الگوی نوسانات بازار مسکن در برخی کشورها تا حد زیادی شبیه به هم باشد. آمارها دلالت بر آن دارد که متوسط سهم ارزش افزوده بخش ساختمان در دنیا روند صعودی داشته است؛ به گونهای که از 4/6 درصد در سال 1990 به 7/4 درصد در سال 2012 افزایش یافته است.

در اقتصاد ایران نیز سهم ارزش افزوده ساختمان از تولید ناخالص داخلی به قیمت ثابت، بین 3 تا 10 درصد در نوسان بوده و بهطور متوسط 5/4 درصد برآورد شده است.

تامین مالی با مدل رایج وام خرید

در بیشتر کشورهای دنیا، دارایی مسکن بیشترین سهم را در پرتفوی سرمایهگذاری خانوارهایی با درآمد متوسط دارد و نسبت درآمد خانوارها به ارزش مسکن بسیار پایین است، بنابراین این دو ویژگی کشورها را بر آن داشته برای تامین مالی متقاضیان مسکن، از وامهای رهنی استفاده کنند. شاخص مربوط به «نسبت وامهای رهنی مسکن به تولید ناخالص داخلی» در کشورهای مختلف نشان میدهد این شاخص از کمتر از یک درصد در کشور روآندا تا حداکثر 109 درصد در کشور دانمارک متغیر است. میزان پرداخت تسهیلات خرید مسکن از طریق بازار وامهای رهنی در کشورها ارتباط مستقیم با درآمد کشورها دارد؛ بهگونهای که این شاخص در کشورهای توسعهیافته با درآمدهای بالا، بیشتر است. در ایران، نسبت حجم وامهای رهنی مسکن به تولید ناخالص داخلی، کمتر از 10 درصد برآورد میشود که عدد پایینی است.

درس بحران مالی اخیر و دو راهکار برای کنترل مسکن

بحران مالی اخیر در کشورهای توسعه یافته نشان داد که نادیده گرفتن سیکلهای بازار مسکن میتواند نتایج ناامیدکنندهای به همراه داشته باشد. بیثباتی قیمتها و تجربه دورههای عمیق رونق و رکود بهعنوان یکی از مشخصههای اصلی بازار مسکن در بسیاری از کشورهای توسعه یافته و در حال توسعه محسوب میشود.

نوسان بازار مسکن پیامدهایی از جمله اختلال در تصمیمگیری برای ساختوساز، خرید و فروش، افزایش ریسک و ... خواهد بود.

مطالعات متعددی به بررسی متغیرهای تاثیرگذار در کنترل نوسانات بازار مسکن پرداختهاند. در مجموع میتوان مهمترین این عوامل را بهصورت زیر دستهبندی کرد: عوامل تاثیرگذار در بلندمدت شامل بهبود عرضه مسکن و عوامل تاثیرگذار در کوتاهمدت، شامل تعدیل طرف تقاضا.

عوامل بلندمدت موثر در بازار مسکن از ناحیه کمبود مسکن، تشکیل میشود که به احتمال زیاد باعث رشد ناپایدار سطح قیمتها میشود.

یکی از شرایط لازم برای شکلگیری حباب در بازار مسکن، کمبود و نارسایی بخش عرضه است، توازن بین طرفهای عرضهکننده و تقاضاکننده مهمترین عامل بنیادی تعیینکننده سطح قیمتهای مسکن در بلندمدت است.

در شرایط کمبود عرضه مسکن، دولتها میتوانند با تسهیل امکانات برای بخش خصوصی امکان افزایش عرضه را فراهم آورند یا اینکه خود اقدام به فراهم کردن مسکن برای اقشار خاصی از جامعه کنند، اما تجربه دولتی کردن تولید مسکن تجربه چندان موفقی نبوده است و جهتدهی به فعالیت بخش خصوصی از این نظر ارجحیت دارد. برای کنترل بازار مسکن در کوتاهمدت سه ابزار اصلی برای تعدیل تقاضای مسکن پیشنهاد میشود؛

ابزارهای پولی: سیاست پولی از طریق اثرگذاری بر نرخ بهره میتواند هزینه وام و در نتیجه، تقاضای مسکن را تحتتاثیر قرار دهد.

ابزارهای مالیاتی: از لحاظ نظری بحث میشود که مالیاتهای بخش مسکن ممکن است بهصورت یک تثبیتکننده خودکار عمل کند. با این حال، سیاستهای مالیاتی میتواند بهصورت فعال به تعدیل تقاضا در کوتاهمدت کمک کند.

ابزارهای تنظیمی: سیاستهای تنظیمی همانند افزایش کفایت سرمایه و محدود کردن وامهای رهنی که میتواند بهمنظور دستیابی به اهداف سیاستی مشخص اعمال شود.

جمعبندی و نتیجهگیری

در بلندمدت رشد بیشتر بخش مسکن به عنوان یک عامل موجد رفاه متاثر از همان عواملی است که رشد کل اقتصاد را رقم میزنند و نباید توقعی فراتر از آن از متولیان بخش مسکن داشت. در بلندمدت روند قیمت مسکن و سطح عمومی قیمتها مشابه است و این به آن معنی است که در بلندمدت عامل اساسی تعیینکننده رشد عمومی قیمتها یعنی رشد نقدینگی تعیینکننده رشد قیمت مسکن نیز است.

در آن صورت، تلاش برای کنترل سطح عمومی قیمتها کنترل قیمت مسکن را نیز به همراه دارد. در عین حال، در صورت تداوم تورم نمیتوان انتظار معجزه از متولیان بخش مسکن برای ثبات قیمت بخش مسکن را داشت.

در کوتاهمدت هم فعالیت حقیقی و هم قیمت مسکن نسبت به فعالیت حقیقی و سطح قیمت کل اقتصاد نوسان بیشتری از خود نشان میدهد و به همین دلیل توجه بیشتری را هم از ناحیه متولیان بخش مسکن و هم از ناحیه سیاستگذار پولی میطلبد.

بازار مسکن از رکود خارج میشود؟

با توجه به عدم اطمینان موجود نسبت به گشایشهای ارزی و به تبع آن رشد تقاضای کل در حال حاضر انتظار بر آن نیست که از ناحیه رشد حقیقی اقتصاد تحول چشمگیری در بخش مسکن ایجاد شود. همچنین از آنجا که بازارهای سهام و طلا در طول ماههای گذشته دچار رکود قیمتی بودهاند و چشمانداز رونقی برای آنها تصور نمیشود و در عین حال شیفت تقاضا از آنها مدتها است که صورت گرفته است انتظار بر آن نیست که انتقال تقاضا از آنها به بخش مسکن عاملی برای تحول چشمگیر در بخش مسکن باشد. از سوی دیگر با توجه به عدم اطمینان نسبت به وضعیت آتی نرخ ارز و امکان سوداگری در این بازار به نظر نمیرسد که انتقال تقاضا از این بخش به بخش مسکن عامل تحول در بخش مسکن باشد. این در حالی است که با توجه به نرخهای سود بسیار بالای سپردهها و تداوم آن برای ماههای پیش رو به نظر میرسد هم از ناحیه جذابیت سپردهها و هم از ناحیه پرهزینه بودن تامین مالی خرید مسکن انتظار برای تحول مثبت بخش مسکن از این منظر هم فراهم نباشد.

گزارش صندوق بینالمللی پول از اوضاع 13ساله بازار مسکن کشورها: قیمت جهانی مسکن با عبور از «کف نوسانی»، در حال افزایش تدریجی است.

دلار آمریکا

1,347,500 ریال+0.26

یورو

1,589,600 ریال+0.26

تمام سکه طرح قدیم

1,476,000,000 ریال-0.07

تمام سکه بهار آزادی

1,423,000,000 ریال+0.07

نیم سکه بهار آزادی

805,000,000 ریال+0.37

ربع سکه بهار آزادی

465,000,000 ریال+0.43

© ارانیکو 1404 - 1389 | تمام حقوق محفوظ است.

نظرات (0)