روز گذشته سوت رقابت در بازار پول با شکلی متفاوت از گذشته نواخته شد. رد پای این تغییر را میتوان در رفتار سیاستگذار و عملکرد کارگزاران جستوجو کرد.

سیاستگذار پولی برخلاف سنوات گذشته به تفاهم بانکها ورود رسمی نکرد؛ بهطوریکه رئیس کل بانک مرکزی در گفتوگویی از تغییر نرخها زیر سقف 18 درصد تعیینشده از سوی شورای پول و اعتبار حمایت کرد. این سخن رئیسکل کاهش نرخ سود به سطح 15 درصد را از یک «الزام» به «اختیار» تغییر داد تا اینگونه بارقههای به رسمیت شناختن رقابت از سوی داور پولی آشکار شود. مشاهدات میدانی از شبکه بانکی در روز اجرای اول طرح نیز آثار این شناسایی رقابت را پررنگ کرد. براساس بررسیهای نمونه روز گذشته، شبکه بانکی کشور اقدام به ارائه نرخهای متنوع در بازه 15 تا 18 درصد کرده بودند. اتفاقی که میتوان آن را به معنای رقابت شبکه بانکی در یک دامنه شناختهشده توصیف کرد. به باور برخی کارشناسان، ایجاد رقابت کنونی در اولین روز اجرای طرح نتیجه و ارمغان رفتار سیاستگذار است. سیاستگذار این بار به جای بازیگری اقدام به داوری کرد و پیشبینی میشود اگر این روند ادامه یابد، میتوان این اتفاق را تبدیل به فرآیندی در بازار پول کرد. فرآیندی که نتیجه آن حرکت بانکها بهسوی خلاقیت و ابتکار با هدف جلب مشتری در بازار پول باشد.

مشاهدات حاکی از آن است که در نخستین روز اجرای طرح کاهش نرخ سود بانکی، نرخگذاری روی سپردههای بانکی نسبت به دورههای قبل از تنوع بیشتری برخوردار بود، اگرچه هنوز سیاستگذاری در نرخ سود رنگ و بوی دستوری میداد، اما بانکها سعی داشتند که با توجه به وضعیت کنونی خود، نرخهای سپرده را تعیین کنند. در نتیجه اگر فضای رقابت به همین شکل تداوم یابد و بانکها بر اساس هزینهها و ریسکهای خود مطابق با روند تورم نرخها را ارائه کنند، میتوان امیدوار شد که نهادهای بازار پول، برای حفظ سپرده های خود، خدمات متنوع تری را ارائه کنند و کارکرد بانکها از قلک پولی به یک نهاد کارآ در بازار پول تغییر یابد.

واکنش بانکها در روز نخست

بررسیهای میدانی از شعبههای 25 بانک و موسسه مالی و اعتباری دارای مجوز در اولین روزی که گفته میشد نرخ سود بانکها به 15درصد رسیده است، نشان میدهد که حداقل 10 درصد از این نهادها، نرخ سود خود را تغییر ندادهاند. همچنین این بررسی نشان میدهد که مابقی این بانکها اگرچه نرخ سود یکساله خود را تغییر دادهاند، اما در بازه زمانی کمتر از یک سال نرخهای سود خود را یا بیشتر از نرخ توافقی نگه داشتهاند یا اینکه هنوز درخصوص آن تصمیمگیری نکردهاند.

هفته گذشته زمزمه کاهش نرخ سود از 18 به 16 درصد به گوش میرسید که در اولین گام یک بانک خصوصی اقدام به کاهش نرخ سود سپردههای یکساله خود به 15 درصد کرد. این در حالی بود که قبل از این اقدام نیز، گزارشهایی از ایجاد یک جلسه میان مدیران بانکها برای تصمیمگیری درخصوص نرخ سود بانکی منتشر شده بود. پس از این هماهنگی، سایر بانکهای خصوصی و دولتی نیز در جلسهای برای کاهش سقف سپردهها به 15 درصد توافق کردند.

این اقدام که یک توافق از طرف بانکها بود از سوی بانک مرکزی نیز مورد حمایت قرار گرفت. سیف بهعنوان رئیس کل بانک مرکزی در این خصوص اعلام کرد که این اقدام در راستای مصوبه شورای پول و اعتبار بوده و در راستای مسیری است که بانک مرکزی برای تعدیل نرخ سود بانکی متناسب با نرخ تورم ترسیم کرده است.

حرکت بانکها در سه دسته

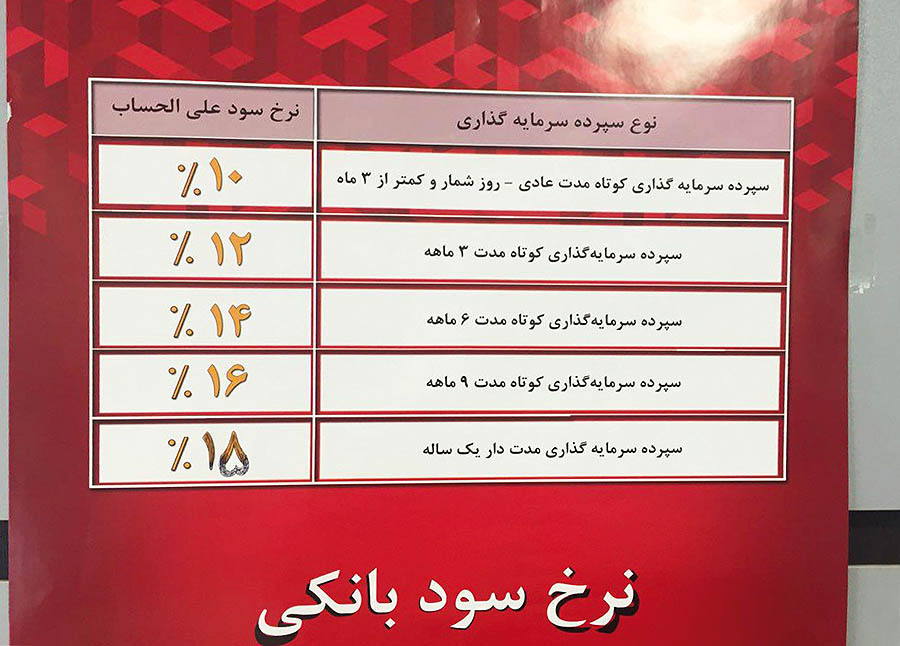

مشاهدات میدانی از اولین روز طرح کاهش نرخ سود سپردهها نشان میدهد که بانکها در واکنش به نرخ سود، سه عملکرد را از خود نشان دادند. دسته اول بانکهایی هستند که نرخ سود سپرده را تغییر ندادند و در همان سطح 18 درصد نگه داشتهاند. این دسته که از لحاظ کمی بیشتر از 10 درصد کل بانکها و موسسات اعتباری را تشکیل میدهند، در جهت جذب سپردههای بیشتر و دقیقه نودی، تاکید میکردند که ممکن است در روزهای آتی نرخ سود کاهش یابد و دسته دوم بانکهایی بودند که نرخ سود یکساله را پیرو توافق صورت گرفته میان بانکهای خصوصی و دولتی، تا 3 واحد درصد کاهش دادهاند؛ اما کماکان نرخهای سود کوتاهمدت در دورههای 3 تا 9 ماه را در محدوده بالاتر از سود یکساله پرداخت کردند. برای مثال مشاهده شد که در یکی از بانکها برای سپردههای 9 ماهه سود 16 درصد در نظر گرفته شده است. این بانک خصوصی که میزان سودهای اعطایی جدید را در شعب خود بهصورت اعلامیه بر دیوار نصب کرده است به سپردههای یک ساله 15 درصد، سپردههای 9 ماهه 16 درصد، سپردههای 6 ماهه 14 درصد و 3 ماهه و کمتر از آن 12 و 10 درصد نرخ سود اعطا میکرد. این در حالی است که منطقی است افزایش میزان سود اعطایی به هر سرمایهای با توجه به افزایش فواصل زمانی باشد.

علاوه بر این دو گروه، روز گذشته بر اساس نرخهای اعلامی بانکها و موسسات اعتباری، دسته سومی هم وجود داشت که گرچه نرخ سود را 15 درصد کرده بودند؛ اما تعیین تکلیف برای نرخهای کوتاهمدت خود را به روزهای آتی موکول میکردند و به مشتریان خود اعلام میکردند که ستاد هنوز نظر خود را در این خصوص اعلام نکرده است.به نظر میرسد این نوع از بانکها بیشتر در یک حالت انتظاری قرار دارند که رفتار رقبای خود را ارزیابی کنند. این دسته از بانکها از لحاظ کمیت بیشتر از دو گروه اولی بودند که نشان میدهد احتمالا قصد ندارند مطابق معمول براساس فرمول زمان بیشتر سود بیشتر عمل کنند و منتظر ارزیابی حرکت سایر بانکها هستند.

دو دیدگاه در زمینه افزایش نرخهای کوتاهمدت

کارشناسان در زمینه کاهش نرخهای سود کوتاهمدت برخی از بانکها دو دیدگاه متفاوت دارند: برخی معتقد هستند کاهش نرخهای کوتاهمدت به دلیل نزول مداوم تورم انتظاری است؛ چیزی که در دهه 70 در آمریکا اتفاق افتاد و باعث شد بسیاری از نهادهای پولی این کشور به سپردههای کوتاهمدت سودهای کمتری اعطا کنند.

کارشناسان دلیل این امر را هم این میدانند که باید روند کاهشی نرخ تورم را در کشور ما در نظر گرفت. به اعتقاد این کارشناسان، در اقتصادهایی که نرخ انتظاری تورم رو به کاهش است، نرخهای کوتاهمدت بیشتر از نرخهای بلندمدت تعیین میشود. به دلیل آنکه طبیعی است که با کاهش نرخ تورم، فرصت برای تعدیل نرخهای کوتاهمدت فراهم است، اما برای تغییر نرخهای بلندمدت و بهطور مشخص یکساله، باید مدت زمان بیشتری برای تعدیل نرخ متناسب با تورم، صرف شود. بنابراین بانکها نرخهای کوتاهمدت را بیشتر از نرخهای بلندمدت تعیین میکنند.

در مقابل برخی از فعالان بانکی نیز معتقدند این نرخگذاری به نوعی تاکتیک حساب میشود که ضمن هماهنگی با دیگر بانکها مبنی بر کاهش نرخ سود بانکی و یکسان کردن نرخهای سود یکساله، راه برای جذب سپرده در قالب سایر زمانها مهیا میشود. بنابراین نرخهای کوتاهمدت که در حال حاضر روی آن اتفاق نظری وجود ندارد، بیشتر از نرخ بلندمدت تعیین کنند. به هر حال میتوان از هر کدام از این رویکردها که بتواند فضای رقابت سالم را در بانکها بیشتر کند و از سوی دیگر، مقدمات تغییر نرخ سود با نرخ تورم را فراهم آورد، در بازار پول استفاده کرد. اگر این فضای رقابت را بتوان در نرخهای کوتاهمدت ایجاد کرد، بستری مناسب برای رقابت بانکها در نرخهای بلندمدت نیز ایجاد میشود.

نرخهای سود خارج از تفاهم

در گذشته برخی از بانکها و موسسات اعتباری با کاهش نرخهای سود شروع به سپردهگیری با نرخهای غیرمتعارف از طریق طرحهای ویژه میکردند که هر کدام خارج از تفاهمهای صورت گرفته میان بانکها قرار داشت. این سپردهگیریها که در قالب طرحهای ویژه یا صندوقهای سرمایهگذاری صورت میگرفت، با سودهایی بسیار بالاتر از مصوبات یا توافقات صورت گرفته در زمینه میزان نرخ سود بانکی بوده است. وضعیت مزبور در این دوره از کاهش نرخهای سود حائز دو اتفاق جالب بود. دیروز در بررسی میدانی از وضعیت کاهش نرخ سود سپرده بانکها روشن شد که برخی از بانکها این گونه از طرحهای ویژه خود را متوقف کردهاند و از طرفی برخی دیگر هم یک تا دو واحد درصد از سطح نرخهای اعطایی در قالب طرحهای مزبور را کاهش دادهاند.

توقف سپردهگیری در قالب این گونه طرحها مهمترین اتفاقی بود که دیروز با رجوع به بانک دیده میشد؛ بهطوری که بسیاری از بانکها اعلام میکردند تا یک روز قبل از کاهش نرخ سودها، سپردهگیریهای مذکور در جریان بوده است؛ ولی از دیروز همزمان با کاهش 3 واحد درصدی نرخهای سود «فعلا بسته شدهاند.» درخصوص اتفاق دوم هم دیده شد که برخی از بانکهایی که تا قبل از اول تیر با نرخ 20 درصد در قالب همان طرحهای ویژه سپردهگیری میکردند، از روز گذشته سود این طرح ویژه را به 18 درصد رسانده بودند. به همین منوال یکی دیگر از بانکها دیروز سود فرعی خود را از 20/5 به 19/5 درصد کاهش داد.

اعلام نرخ سود سپردههای کوتاه مدت

رئیس شورای هماهنگی بانکها گفت: نرخ سود سپردههای کوتاهمدت از سه ماه تا ۹ ماه از ۱۰ تا ۱۴ درصد تعیین شد و این نرخ از سهشنبه (روز گذشته) اعمال میشود. به گزارش خبرگزاری تسنیم، محمدرضا حسینزاده در ارتباط تلفنی با خبر 21 شبکه یک سیما افزود: جلسه شورای هماهنگی بانکها با حضور مدیران بانکهای خصوصی و دولتی برگزار و مقرر شد نرخ سود سپردههای بلندمدت یکساله 15 درصد باشد و درخصوص نرخ سپردههای کوتاه مدت هم مقرر شد این نرخها از 10 تا 14 درصد تعیین شود. وی گفت: در این جلسه تاکید شد که نرخ 15 درصد فقط برای سپردههای بلندمدت یک ساله باشد. حسین زاده افزود: همه مدیران متعهد شدهاند و صورتجلسه را امضا کردهاند که این مصوبه را از سه شنبه اجرایی کنند. وی در پاسخ به سوالی مبنی بر اینکه چه ساز و کاری برای نظارت دقیق بر برخی ترفندهای یک سری بانکها که همچنان میخواهند نرخ سود را بالا نگه دارند اندیشیدهاید، گفت: اگر شعبهای در این خصوص تخلفی کرد گزارش آن به دبیرخانه شورای هماهنگی بانکها میرسد و از طریق مدیریت بانک این رویه اصلاح میشود. رئیس شورای هماهنگی بانکها در پاسخ به سوالی مبنی بر اینکه نرخ سود تسهیلات چه تغییری خواهد کرد، افزود: این موضوع هم در روزهای آینده مشخص میشود. حسین زاده گفت: ما باید هم به منافع سپردهگذاران و هم به منافع تولیدکنندگان توجه داشته باشیم و از این نظر اقتصاد مقاومتی هم مد نظر بانکهاست که نرخها قدری پایین بیایند تا تولیدکنندگان دستشان باز باشد.

لینک مطلب:

https://www.eranico.com/fa/content/56889